ออมเงินเพื่อเกษียณของคนทำอาชีพอิสระ

มีข่าวดีมาบอก ใครอยากมีเงินใช้หลังเกษียณทุกเดือนฟังทางนี้ สำหรับคนที่ทำอาชีพอิสระทั่วไปและไม่ได้อยู่ในกองทุนตามกฎหมายอื่นที่ได้รับเงินสมทบจากรัฐหรือนายจ้าง รวมถึงไม่อยู่ในระบบบำเหน็จบำนาญภาครัฐหรือเอกชนแล้วล่ะก็ รัฐบาลได้จัดตั้งกองทุนการออมแห่งชาติ (กอช.) ขึ้นเพื่อเป็นหลักประกันให้กับชีวิตในยามเกษียณ โดยสมาชิกกองทุนฯ จะได้รับบำนาญเป็นรายเดือนไว้ใช้ตอนเกษียณ ซึ่งรายละเอียดจะเป็นอย่างไร และกองทุนฯ ที่ว่านี้แตกต่างจากกองทุนประกันสังคมมาตรา 40 อย่างไรบ้างนั้น K-Expert ได้รวบรวมมาฝากดังนี้

กองทุนการออมแห่งชาติคืออะไร กองทุนการออมแห่งชาติเป็นกองทุนการออมเพื่อวัยเกษียณซึ่งส่งเสริมให้คนที่ไม่ได้อยู่ในระบบบำเหน็จบำนาญได้สร้างหลักประกันหลังเกษียณของตัวเองขึ้นมานั่นเอง

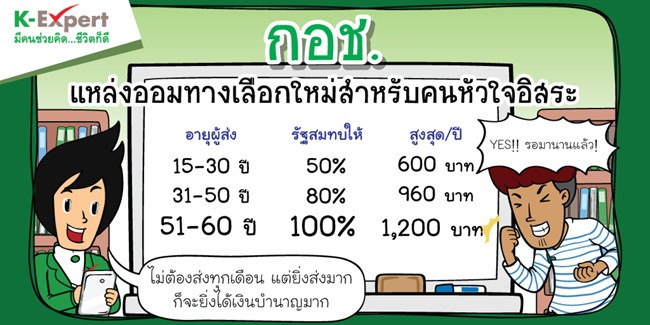

เราต้องจ่ายเงินสะสมเข้ากองทุนฯ เท่าไหร่ และรัฐบาลจ่ายเงินสมทบให้เท่าไหร่ สมาชิกกองทุนฯ จ่ายเงินสะสมไม่ต่ำกว่า 50 บาทต่อเดือนและไม่เกิน 13,200บาทต่อปี ขอบอกว่าเงื่อนไขการออมเงินมีความยืดหยุ่นมากเลยทีเดียว คือไม่จำเป็นต้องฝากเงินสะสมทุกเดือนและไม่จำเป็นต้องฝากเงินจำนวนเท่ากันทุกเดือนอีกด้วย ถ้าปีไหนเราส่งเงินสะสมไม่ไหว ก็จะไม่ได้รับเงินสมทบจากรัฐในปีนั้น แต่ยังคงสิทธิการเป็นสมาชิกและคงบัญชีรายบุคคลไว้เหมือนเดิม สำหรับการจ่ายเงินสมทบนั้น รัฐบาลจะจ่ายเงินสมทบให้ตามระดับอายุของสมาชิกและเป็นอัตราส่วนกับจำนวนเงินสะสมค่ะ คือ

- อายุ 15-30 ปี รัฐจ่ายให้ 50% ของเงินสะสม แต่ไม่เกิน 600 บาทต่อปี

- อายุ 31-50 ปี รัฐจ่ายให้ 80% ของเงินสะสม แต่ไม่เกิน 960 บาทต่อปี

- อายุ 51-60 ปี รัฐจ่ายให้ 100% ของเงินสะสม แต่ไม่เกิน 1,200 บาทต่อปี

แอบกระซิบนิดนึงว่า ถ้าเริ่มออมเร็ว เงินบำนาญที่จะได้รับก็จะสูงตามไปด้วย

สมาชิกกองทุนฯ จะได้รับเงินเมื่อไหร่ ตอบให้เลยว่าเมื่ออายุครบ 60 ปีบริบูรณ์ โดยจะได้รับเป็นบำนาญรายเดือนตลอดชีวิต แต่หากทุพพลภาพก่อนอายุ 60ปีล่ะก็ จะได้รับเงินสะสมและผลประโยชน์ของเงินสะสม ส่วนเงินสมทบและผลประโยชน์ของเงินสมทบจะได้รับเมื่ออายุครบ 60 ปีแล้ว ถ้าลาออกจากกองทุนฯ จะได้รับเฉพาะเงินสะสมและผลประโยชน์ของเงินสะสมเท่านั้น และหากเสียชีวิต ผู้ที่สมาชิกแจ้งชื่อไว้กับกองทุนฯ หรือทายาทจะได้รับเงินก้อนเท่ากับจำนวนเงินในบัญชี

ใครสามารถสมัครเข้าเป็นสมาชิกกองทุนฯ ได้บ้าง และสมัครอย่างไร ผู้สนใจสมัครเข้าเป็นสมาชิกกองทุนฯ ต้องมีสัญชาติไทย อายุไม่ต่ำกว่า 15 ปีบริบูรณ์และไม่เกิน 60 ปีบริบูรณ์ค่ะ ซึ่งเฉพาะปีแรกที่ พ.ร.บ. มีผลบังคับใช้จะให้สิทธิกับคนที่มีอายุเกิน 60 ปีขึ้นไปสามารถสมัครเป็นสมาชิกได้ด้วยค่ะ นอกจากนี้ ผู้สมัครต้องไม่อยู่ในกองทุนตามกฎหมายอื่นที่ได้รับเงินสมทบจากรัฐหรือนายจ้างและไม่อยู่ในระบบบำเหน็จบำนาญภาครัฐหรือเอกชนค่ะ ใครสนใจสามารถสมัครได้ตั้งแต่วันที่20 สิงหาคมนี้เป็นต้นไป โดยสามารถเข้าไปดูรายละเอียดเพิ่มเติมที่เว็บไซต์ของสำนักงานเศรษฐกิจการคลัง http://www.fpo.go.th ได้เลย

แล้วกองทุนการออมแห่งชาติแตกต่างจากกองทุนประกันสังคมมาตรา 40 หรือผู้ประกันตนโดยอิสระอย่างไร

เรามาดูรายละเอียดกองทุนประกันสังคมมาตรา 40 กันก่อน กองทุนนี้เปิดโอกาสให้คนอายุ 15-60 ปี ที่ไม่เป็นลูกจ้างตามมาตรา 33 หรือผู้ประกันตนโดยสมัครใจ มาตรา 39 ได้เป็นผู้ประกันตนโดยอิสระ เพื่อให้ได้รับสิทธิประโยชน์พื้นฐานต่างๆ ตามเงื่อนไขที่กำหนดไว้

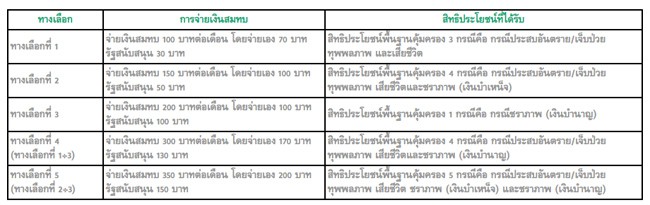

สำหรับการจ่ายเงินสมทบสามารถทำได้ 5 ทางเลือกด้วยกัน โดยสิทธิประโยชน์พื้นฐานที่ผู้ประกันตนโดยอิสระได้รับจะแตกต่างกันไปตามทางเลือกที่เราได้เลือกไว้ดังนี้

คราวนี้ลองมาเปรียบเทียบกองทุนการออมแห่งชาติกับกองทุนประกันสังคมมาตรา 40 ในแง่ของเงินบำนาญที่จะได้รับและสวัสดิการอื่นๆ กันดู

สมมติว่าเราสมัครเป็นสมาชิกกองทุนการออมแห่งชาติตอนอายุ 25 ปี และจ่ายเงินสะสมทุกเดือน เดือนละ 100 บาท ไปจนถึงอายุ 60 ปี เมื่อเกษียณคาดว่าจะได้รับเงินบำนาญประมาณ 954 บาทต่อเดือนตลอดชีวิต แต่ถ้าสมัครเป็นผู้ประกันตนโดยอิสระตามมาตรา 40 ตอนอายุ 25 ปี และเลือกจ่ายเงินสมทบทางเลือกที่ 3เดือนละ 100 บาท ไปจนถึงอายุ 60 ปีซึ่งได้รับเฉพาะเงินบำนาญ ไม่มีสิทธิประโยชน์อื่นเช่นกัน จะได้รับเงินบำนาญชราภาพขั้นต่ำเดือนละ 600 บาทไปตลอดชีวิตค่ะ จะเห็นว่าตัวเลขเงินบำนาญที่จะได้รับแตกต่างกันพอสมควรเลยทีเดียว โดยกองทุนการออมแห่งชาติดูจะคุ้มค่ากว่า แต่ถ้าอยากได้รับสวัสดิการอื่นๆ ของประกันสังคม เช่น เงินทดแทนการขาดรายได้กรณีประสบอันตราย/เจ็บป่วย หรือทุพพลภาพ รวมถึงค่าทำศพกรณีเสียชีวิต ก็สามารถสมัครเป็นผู้ประกันตนโดยอิสระตามมาตรา 40 ทางเลือกที่ 1 เพิ่มเติมจากกองทุนการออมแห่งชาติเพื่อให้ได้รับสิทธิประโยชน์ทั้งหมดตามที่ต้องการค่ะ

สำหรับคนที่ทำอาชีพอิสระทั่วไป และยังไม่มีหลักประกันใดๆ ให้กับชีวิตหลังจากเกษียณอายุไปแล้ว ลองพิจารณาแหล่งออมเงินเพื่อเกษียณตามที่แนะนำดูนะคะ นอกจากนี้ แนะนำให้เก็บออมเงินเพื่อเกษียณเพิ่มเติมจากแหล่งออมเงินของภาครัฐ และนำไปลงทุนสร้างผลตอบแทนตามระดับความเสี่ยงที่ยอมรับได้ เพื่อให้มั่นใจว่าจะมีเงินพอใช้ในยามเกษียณ ไม่เป็นภาระของลูกหลาน และมีคุณภาพชีวิตที่ดีขึ้นได้ในช่วงบั้นปลายชีวิตของเรา

บทความโดย สุวิมล ยิ่งเจริญรุ่งโรจน์

ฝ่ายวางแผนและให้คำปรึกษาลูกค้าบุคคล ธนาคารกสิกรไทย โครงการ K-expert

ออมเงินเพื่อเกษียณของคนทำอาชีพอิสระ ที่มา manager.co.th